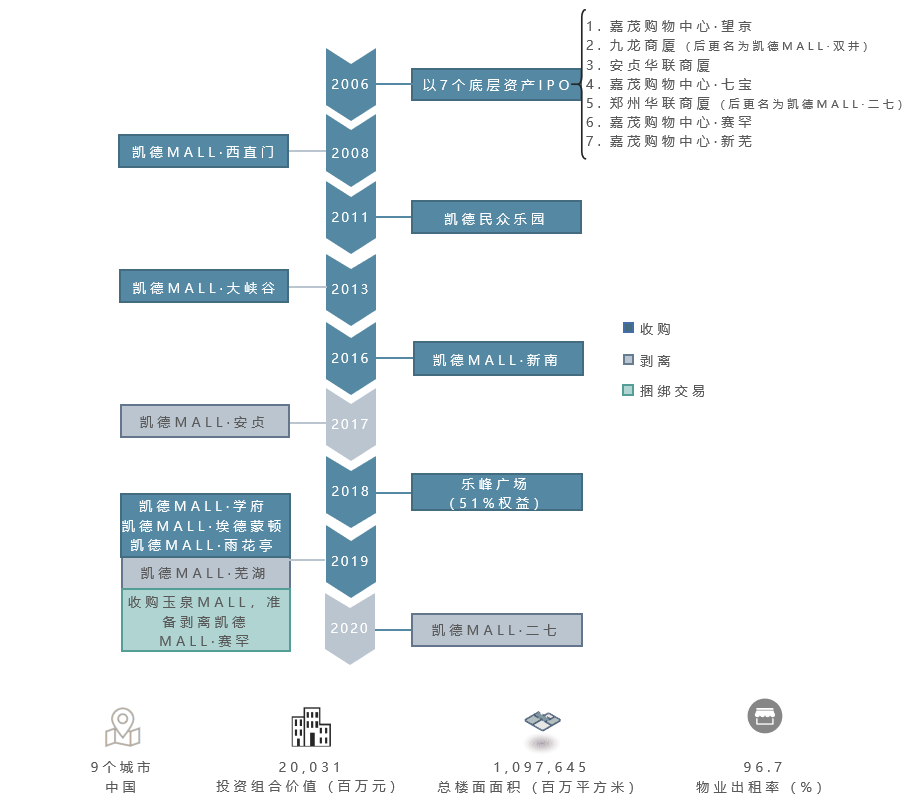

成立十四年,凯德商用中国信托(CRCT)在2019年进行了最大一次资产调整动作。

先是“卖一买一”,4.6亿元转让呼和浩特市凯德MALL·赛罕全部权益后,花了近8亿元购入玉泉一座已建成商场。

6个月后,再将凯德旗下哈尔滨凯德广场·学府、凯德广场·埃德蒙顿及长沙凯德广场·雨花亭收入囊中。

资料来源/公司公告 制图/商业地产头条

不同资产进退间,CRCT的NPI(物业经营净收入=物业经营收入-物业经营支出)在波动中稳步上扬,十年CAGR(复合增长率)达到8.13%。

数据来源/公司公告 制图/商业地产头条

作为公司经营能力的晴雨表,派息的“蓄水池”,NPI数值中的凯德,无不透着“地产开发+资本运作”运营之内功。

资料来源/公司公告 制图/商业地产头条

只不过,疫情之下,原本这艘加速前进的巨轮有了些摇摆。荡出的余波,传导至CRCT旗下的各个mall身上,找机会缓冲是第一反应。

此刻,NPI最适合用于同一公司下不同项目间比较,谁是中流砥柱,谁是股价基石,一目了然。

01

西直门、望京项目,NPI十年复合增长率超6%

2005年,凯德收购凯德MALL•望京正式进入北京零售市场。2006年,望京作为凯德在北京第一个商业项目开业纳客,并于12月被CRCT买下,收购对价为11.02亿元。

这年12月8日,CRCT新交所上市,成为首个投资于中国购物中心的房产信托基金。凯德MALL·望京成了其在中国市场试水资产证券化的样本。

很快,同样的操作在凯德MALL·西直门上演。2008年2月,CRCT接手北京凯德MALL·西直门一期,收购价格为18.51亿元。

在CRCT接手前,凯德MALL·西直门前身为凯德集团旗下CRTL(CapitaLand Retail Limited,后更名为CapitaMalls Asia Limited)2006年斥资13.2亿元收购的北京金融街西环广场零售商场部分。

经过近一年调整,凯德MALL·西直门完成了从定位到招商的全面调整,实现了80%-90%的预出租率。并于2007年10月正式开业(彼时名为嘉茂购物中心·西直门),成为凯德在北京的第四座购物中心。

数据来源/公司公告 制图/商业地产头条

在CRCT接手后,西直门、望京项目两大商场的NPI呈一路爬坡之势,成了凯德在中国的明星项目。从财务数据来看,2019年它们的NPI分别为2.2亿元、1.77亿元,合占CRCT当年NPI的比重达47.6%,近十年复合增长率分别达到6.6%、6.2%。

商业地产圈竞争日趋白热化的当下,上述这两大项目能成为优胜的长跑者,是上乘资产、高效管理,叠加持续改造的结果。

· 选址:瞄准中心区域,“熟人”效应自带流量

据CRCT年报披露的项目年度客流量,2019年凯德MALL·西直门的日均客流量高达10.4万人次,而望京项目对应的数字为3.5万人次。

凯德MALL·西直门的高客流量,对应着其上乘的区位条件。该项目地处北京市中心繁华地段,三条地铁线交汇,连接西直门内、外大街,串起金融街、中关村、亚/奥运村“金三角”,周边3公里常住人口超100万。

与之相比,望京项目虽然没有“市中心”这一先天资本,但其所在的望京商圈交通指数同样是中上等,周边有15号线望京站、14号线阜通站。且有入京首个MALL+望京商圈首个MALL“双第一”在手,凯德MALL·望京靠着“熟人”效应,亦是自带流量。

凯德MALL·望京 图片来源/凯德集团(中国)官网

· 改造:小体量精调,西直门年坪效3718元/平米

从运营效率看,凯德MALL·西直门、凯德MALL·望京两项目净可租赁面积均约为5万平米,体量虽小但坪效却高。在大体量商业项目遍地开花市场环境下,凯德多次精准调整以提高运营效率。

望京项目自2010年起开始精耕周边社群,定位从初始的“国际性一站式购物中心“变为“望京生活配套服务商”。

据悉,2014年,望京项目做了一次覆盖面极大的市场调研。数据显示,经常到商场消费的客群中年轻白领比重达65%,其中又以女性顾客为主,个人月收入5000元以上的占比达44%。

基于调研数据下的消费者画像,凯德MALL·望京做了相应的品牌调整:

资料来源/公开资料收集 制图/商业地产头条

而西直门项目的改造,则侧重年轻潮流消费,近年来持续引进网红品牌,如奈雪的茶、M.A.C、西西弗书店等,还携手百事推出概念店。通过对业态、品牌的组合规划,及与项目所在地段适配,不断吸引客流,增强消费粘性,同时以业态关联度带动项目整体运营效率的提升。

考虑到区位条件、消费群体间差异化,凯德在上述两个项目业态的排名布阵上略有不同。从净租赁面积占比来看,西直门项目以餐饮为主、时装零售次之、超市第三;望京项目以百货为主、餐饮次之、时装零售第三。

数据来源/公司公告 制图/商业地产头条

从造血能力来看,与CRCT所有项目的总营收结构相似,2019年两个项目时装零售、餐饮业态的营收所占比重均超60%。

数据来源/公司公告 制图/商业地产头条

以此来看,购物中心的运营,是在业态和品牌的组合搭配中寻求零售额最大化的平衡组合。

而从品牌数量来看,同体量、同条件的购物中心拥有更多品牌数量意味着更强的坪效能力。2010年,西直门、望京的品牌数量分别为108个、109个,至2019年分别达273个、249个。

凯德MALL·西直门 图片来源/凯德集团(中国)官网

若以项目总收入计算,西直门项目坪效由2010年的2088元/平米涨到2019年的3718元/平米、望京项目坪效由2010年的1651元/平米涨到2019年的2910元/平米。

当然,高效改造术,还包括地面墙面和灯光等硬件改造以及多样营销。凯德每年都会预留资金,用以改造物业、持续优化购物环境,提升资产回报率。望京项目于2016年以书卷和蓝海为设计翻新外立面、升级停车场,西直门则在地下一层与地铁连通处建立专属IP特色街区——“车酷”,原本昏暗地下空间变身活力“第二空间”。

02

凯德七宝购物广场遇“客流危机”,NPI逆涨

2006年,CRCT以租赁方式落子上海闵行区,“接盘”位于七莘路的嘉茂购物广场·七宝,随后该项目更名为凯德七宝购物广场。

凯德七宝购物广场 图片来源/凯德集团(中国)官网

这座距虹桥国际机场仅约11分钟车程、总体量约8.39万平米的社区MALL,是CRCT改造得最成功的项目。2013年,该项目租金复合增长率13.6%,几近翻番,出租率从81%提升至97%。

不料,激烈的市场竞争已悄悄靠近。

“正面刚”巴黎春天七宝店,凯德七宝购物广场服装零售业态的租金贡献率逐年下滑,从2015年的36.1%下降至2018年的17.7%。

此外,2016年底至2017年中,凯德七宝购物广场半径3公里范围内,七宝宝龙城、七宝万科广场、上海万象城接连开业,导致前者2017年NPI、客流量双双下跌。

数据来源/公司公告 制图/商业地产头条

直至2019年,凯德七宝购物广场客流仅恢复至2014年同期水平,而2019年NPI则同比大幅提升49.8%至7130万元,是2014年的1.7倍。

数据来源/公司公告 制图/商业地产头条

可见,虽遇上“客流下滑”危机,但凯德七宝购物广场运营效率却有明显提升,凯德改造术再次奏效:

· 切分大门店,提升小铺率

2012-2013年,项目运营数据出现一个有趣的变化:出租率从97.40%微降至97.10%,而年度租约数量却从123个增至163个。原因之一是,切分大门店,提升小铺率。

2013年,该项目调整了L1层核心位置,一家小型主力店被划分为6个餐饮门店,引入西堤牛排、西贝莜面村、Sizzler、萨莉亚等,调整区域租金提升超30%。

· 优选品牌,提升L1层租金

L1层作为项目黄金位置,是招调重点。2014年引入家有好面,门店租金提升40%;2015年11月,引入保健品养生超市“EUHO优禾生活”,销售额大幅增长。

· 开发屋顶空间,增加租赁面积

同样是在2013年,项目开设了上海购物中心首家永久性屋顶农场,带动当年12月客流量同比增长约13%。五年后,其继续扩建屋顶农场,增添小型动物园、扩大活动空间、引入梦想空间点播影院,“延长一家人在凯德七宝购物广场的停留时间”。

· 教育业态扩容,租金贡献升至14.4%

据赢商大数据监测,凯德七宝购物广场2公里范围内,年轻家庭占比61.4%。“强调教育和学习,吸引年轻家庭”,是其招调重要方向。

据CRCT财报,从2015年至2018年,凯德七宝购物广场的亲子教育业态主要从以下3方面进行了突破,且租金贡献率从5%攀升至14.4%:

数据来源/公司公告 制图/商业地产头条

03

武汉凯德新民众乐园失意,NPI回归缓慢

过往案例看,凯德的商场改造术已游刃有余,但并非百发百中。2011年CRCT3.95亿元收购武汉民众乐园项目,就是个“被耽误”的例外。

2014年5月,凯德新民众乐园经历长达10个月的闭门调改,重新开业。但仅3个月后,因地铁施工,连接凯德新民众乐园的江汉路、中山大道进入历时约2年的封路期,商场NPI直线下滑,2015年、2016分别跌至-1100万元、-900万元。

随着2016年12月28日武汉地铁6号线开通,再加上项目二层重新规划了2个主题购物区——健康美容区、男士时尚区,客流日渐回归,凯德新民众乐园NPI才有所回升。

数据来源/公司公告 制图/商业地产头条

但此时,凯德新民众乐园周边竞争环境也有新变化——武汉和记黄埔M+购物中心等陆续入市,江汉路地铁站上盖的江汉路步行街更加“近水楼台”,客流被“截胡”。

多重因素叠加,导致凯德新民众乐园NPI增长迟缓,2019年仅录得350万元,仅略高于2013年同期水平,约占CRCT2019年投资组合价值的2.4%。

就在NPI逐步回升之时,凯德新民众乐园又因疫情突至而再次停摆,直至今年4月2日才正式恢复营业。可见,资产运营是天时地利人和的事情,再好的运营管理者,在接连变化的外部复杂环境中,也难免“疲于应战”。

凯德新民众乐园图片来源/凯德集团(中国)官网

04

出清“不良”整租商场,持续优化资产

CRCT有3个整体租赁的商场,分别为北京的九龙商厦、安贞华联商厦以及郑州的华联商厦。

前2个商场是CRCT在2006年收购的,对价分别为4.14亿元、7.7亿元。

九龙商厦与家乐福和百安居签订长期租约,安贞华联项目与华联签订长期租约,两个项目租金均增长缓慢。上市后6年的租金复合增长率,九龙商厦项目仅0.96%,安贞华联项目仅1%。

虽然整租可一次性回笼大笔资金,简化招商,便于管理。但租金较低,影响总体收入,且不利于商场整体发展,续约风险高。

数据来源/公司公告 制图/商业地产头条

后来北京九龙商厦项目改为凯德MALL•双井,郑州的华联商厦改为凯德广场•二七,而北京安贞华联商厦则于2017年被卖出。

今年2月,CRCT公告称正在将Capita Mall Erqi(凯德广场·二七,原郑州华联商厦)全部股份出售给非关联的第三方公司,拟售金额8.51亿元,现金方式交易,预计于今年第三季度完成。

凯德广场•二七 图片来源/凯德集团(中国)官网

若按照目前资产优化策略,CRCT最终可能会将所有整租商场出清。

但无论是直接甩手出清,还是“爆改”增值,CRCT都是在“发展基金储备开发项目-私募基金收购培育物业-物业成熟产生稳定现金流,打包或注入REITs退出”这一资管策略内伸缩延展。

而这一策略最终的检验标准,都要回到回报率,回到NPI上来。提高分子的经营收入,或者降低分母的不动产估值。

关于这点,凯德已经花了十年证明其正确性。而往后十年,它还是个颠扑不破的铁律。疫情之下,风物长宜放眼量,方为正道。